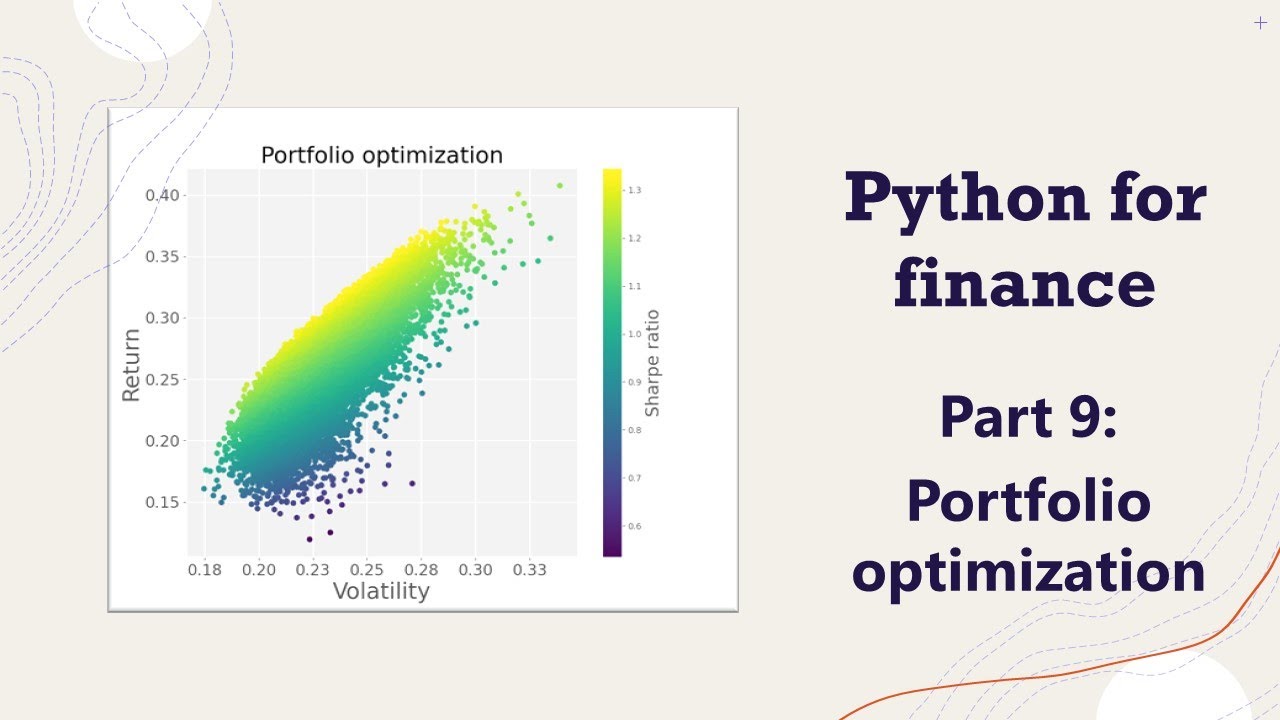

Видеото посветено на портфолио оптимизација е последниот дел од серијата Python за финансии, во кое е објаснето чекор по чекор како да се најде оптималното портфолие според одреден критериум. Во овие 35 минути, може да научите како да креирате Монте Карло симулација која ќе генерира рандом портфолија, како да ги прикажете истите и како да го најдете портфолиото со најмал ризик, најголем принос или најголем т.н. Шарп-коефициент.

Напомена – текстот го напиша Костадин Ристовски, тој е автор и на туторијалите.